Associé

Analyses & décryptages

Fiscalité des « management packages » : un texte critiqué pour une réforme attendue

Contexte et propos introductifs

La loi de finances pour 2025 a profondément modifié le régime applicable aux gains tirés de « management packages ». Cette réforme, motivée par le souhait d’encadrer le traitement fiscal et social applicable à ces schémas, principalement dans le contexte d’opérations de LBO, intervient après une période d’incertitude marquée par les arrêts du Conseil d’État de 2021 (CE, 13 juillet 2021, n° 435452, 428506 et 437498) et un nombre croissant de redressements fiscaux au cours de ces derniers mois.

Force est toutefois de constater que ce nouveau régime instauré à l’article 163 bis H du Code Général des Impôts (« CGI ») – et qui s’applique aux gains nets[1] réalisés depuis le 15 février 2025, soulève de nombreuses questions au plan technique, dont certaines font d’ailleurs l’objet de discussions en cours avec les services de Bercy. Les commentaires de l’administration fiscale sont particulièrement attendus afin d’apprécier les conséquences pratiques de ce nouveau dispositif et répondre aux questions légitimes posées par les praticiens (à noter que certains ajustements techniques pourraient d’ailleurs être adoptés dans le cadre d’une prochaine loi de finances rectificative).

Techniquement, et cela a été largement repris depuis plusieurs semaines, le régime mis en place par la loi de finances 2025 opère un changement radical de paradigme. Si les gains réalisés par des salariés et dirigeants au titre d’actions acquises de l’entreprise en dehors des dispositifs d’intéressement dits « légaux » étaient, jusqu’à l’entrée en vigueur de ce nouveau dispositif, soumis (a priori et sauf requalification) au régime fiscal et social des plus-values mobilières, les gains « réalisés sur des titres souscrits ou acquis en contrepartie de fonctions salariales » doivent désormais (i) par principe recevoir la qualification de traitements et salaires et (ii) par exception, sont imposables dans la catégorie des plus-values mobilières à hauteur d’un montant maximum déterminé par référence au ratio de performance financière de la société dans laquelle le manager a investi (ou s’est vu attribuer gratuitement des titres)[2]. Ce nouveau dispositif offre néanmoins une certaine sécurité pour les sociétés « employeurs » dès lors que les gains réalisés par les managers sortent (à tout le moins jusqu’au 31 décembre 2027[3]) du champ des cotisations sociales de droit commun.

Maintenant que l’encre de ce texte commence à sécher, il convient de se pencher sur les questions techniques clés que ce dispositif soulève dans la structuration des dossiers en cours et à venir, sans que cette liste soit exhaustive[4], afin de rechercher une « cohérence » économique globale compte tenu de l’environnement spécifique de ces schémas d’investissement.

Champ d’application du dispositif

Le nouveau régime s’applique au gain net : (i) réalisé sur les titres souscrits ou acquis par des salariés ou des dirigeants (ou sur les titres qui leur sont attribués gratuitement) et (ii) qui est la contrepartie des fonctions de salarié ou de dirigeant exercées dans la société émettrice des titres concernés (ou dans une société liée en capital)[5].

L’application de ce dispositif nécessitera donc une analyse au cas par cas afin d’apprécier si le gain réalisé est intrinsèquement lié aux fonctions du salarié ou du dirigeant concerné. Le seul fait que l’actionnaire soit salarié ou dirigeant ne devrait pas automatiquement entrainer l’application dudit régime. A ce titre, les critères qui avaient été dégagés par le Conseil d’Etat en 2021 (et par la jurisprudence depuis cette date) pourraient rester pertinents pour apprécier le champ d’application de ce nouveau dispositif[6]. Le rattachement du gain aux fonctions de salarié ou de dirigeant devra ainsi être étayé sur la base d’un faisceau d’indices (par exemple, et sans que cette liste ne soit exhaustive : la présence dans la documentation d’investissement d’une obligation de loyauté, d’exclusivité et de non-concurrence du manager/investisseur concerné, la présence de promesses d’achat et de vente dont les conditions d’exercice dépendent des situations de départ du groupe, la mise en place d’un mécanisme de rétrocession de plus-value qui dépend de l’atteinte par l’investisseur financier d’un TRI ou multiple minimum au débouclage de l’opération, etc.).

En ce sens, le nouveau régime ne clôt donc pas le débat et on peut regretter qu’il n’ait pas été mis fin aux incertitudes sur les circonstances permettant de considérer que le gain a été réalisé (ou non) en contrepartie des fonctions de salarié ou dirigeant et, partant, de délimiter le champ d’application de ce nouveau dispositif[7]. Les commentaires de la doctrine administrative seront particulièrement bienvenus sur ce point ; même si nous pouvons craindre, compte tenu de la complexité et de la diversité des situations, que l’administration n’établisse pas de grille de lecture très précise et se borne à reprendre les « marqueurs » dégagés à date par la jurisprudence fiscale.

Modalités d’imposition du gain net

Le gain net réalisé par le manager (égal à la différence entre : (i) le prix de cession des titres et (ii) leur valeur de souscription/acquisition ou, pour les actions gratuites, la valeur cristallisée au terme de leur période d’acquisition[8]) doit désormais être « scindé » en deux catégories :

- le gain net imposable dans la catégorie des plus-values mobilières: ce nouveau dispositif prévoit l’application d’un plafond permettant de traiter les gains réalisés en plus-values mobilières dans la limite de ce plafond. Il convient néanmoins de noter que ce nouveau dispositif conditionne l’application du régime des plus-values mobilières à ce que les titres acquis/souscrits par le manager : (i) aient été détenus pendant au moins deux ans (à l’exception des actions gratuites, des BSPCE et des stock-options) et (ii) comportent un risque de perte en capital (ou de perte de valeur pour les actions gratuites, BSPCE et stock-options)[9]. A défaut, le gain net réalisé sera automatiquement soumis au régime décrit ci-dessous, indépendamment de l’évolution de la performance financière du groupe sur la période considérée.Le plafond introduit par ce nouveau dispositif est déterminé par l’application de la formule suivante :

Quote-part imposable en plus-value = Prix payé x (3 x VRsortie / VRentrée) – Prix payé

– Le « Prix payé » correspond en pratique au prix de souscription/acquisition des titres. Le nouveau dispositif précise par ailleurs, s’agissant des actions gratuites émises conformément aux règles du Code de commerce français, que la valeur à prendre en considération doit correspondre à celle cristallisée à l’issue de la période d’acquisition (i.e., valeur indiquée dans la déclaration sociale nominative de l’entité « employeur »)[10].

– La VRsortie s’entend de la valeur réelle de la société émettrice à la date de transfert des titres (i.e., la date de la cession ou de toute autre opération mentionnée à l’article 150-0 B du CGI – e.g., fusion, scission, conversion, division, apport à une société soumise à l’impôt sur les sociétés).

– La VRentrée s’entend de la valeur réelle de la société émettrice à la date d’acquisition ou de souscription desdits titres (ou s’agissant des actions gratuites, celle de leur attribution initiale).

Par ailleurs, pour chacun de ces termes, la « valeur réelle » de la société s’entend de la valeur réelle de ses capitaux propres augmentée, le cas échéant, des dettes de la société envers tout actionnaire ou toute entreprise liée (directement ou indirectement) au sens du 12 de l’article 39 du CGI[11]. Cette précision vise à neutraliser tout effet de levier en lien avec la structuration des fonds propres de la société concernée (ou « sweet equity »), et éviter ainsi une asymétrie entre les instruments de dette et les instruments de capital.

Lorsque l’investissement du manager a été réalisé via une « Manco » (i.e., une structure dédiée visant à regrouper l’ensemble des managers du groupe, notamment pour des raisons de gouvernance), la valeur réelle des titres pris en compte doit être celle des titres de la société « holding » du groupe détenue directement ou indirectement par cette Manco.

- le gain net imposable dans la catégorie des traitements et salaires: dans l’hypothèse où le gain net réalisé par le manager concerné excèderait le plafond déterminé ci-avant (ou dans l’hypothèse où les titres souscrits/acquis auraient été détenus depuis moins de deux ans à la date du transfert ou ne comporteraient pas un véritable risque de perte en capital), l’excédent (ou le montant total) de ce gain serait soumis à : (i) une contribution salariale spécifique de 10%, (ii) l’impôt sur le revenu au barème progressif (taux marginal de 45%) et, le cas échéant, (iii) la contribution exceptionnelle sur les hauts revenus (taux marginal de 4%). Globalement, la quote-part du gain net excédant ledit plafond serait soumise à un taux effectif d’imposition de 59%[12]. Il semblerait important que la doctrine administrative vienne également préciser si ce gain devra ou non être indiqué sur les bulletins de salaire des managers concernés et soumis aux règles propres au « prélèvement à la source »[13].

Par ailleurs, lorsque les titres ont été souscrits/acquis ou attribués gratuitement à des dates différentes, le gain net doit être calculé distinctement à chacune de ces dates (i.e., par « millésime » de titres). En présence d’attribution gratuite d’actions, dans la mesure où le dispositif retient la date d’attribution initiale (et non la date d’acquisition définitive de ces actions), les parties prenantes auront donc intérêt à attribuer gratuitement les actions le plus rapidement possible (ce qui aurait pour effet de maximiser le multiple applicable pour l’appréciation du plafond puisque la VRentrée prise en compte au dénominateur serait a priori plus faible) et si possible, concomitamment à l’investissement des managers concernés en prévoyant, le cas échéant, un calendrier de vesting/acquisition étalé dans le temps[14].

Principales questions en suspens (aux conséquences pratiques importantes)

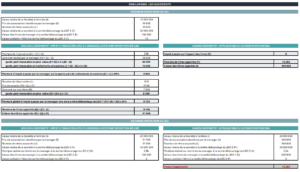

- Appréciation du multiple en cas de détention de plusieurs catégories de titres :

Il ne ressort pas clairement de la lettre du texte si l’application de la règle du plafond doit être déterminée catégorie de titres par catégorie de titres, ou en amalgamant l’ensemble des titres (actions ordinaires et actions de préférence) qui auraient été souscrits/acquis (ou, le cas échéant, attribués gratuitement) à une même date.

Compte tenu de l’esprit de ce dispositif, il nous semble néanmoins que la règle devrait s’apprécier en faisant masse de l’ensemble des gains réalisés sur les différentes catégories de titres souscrits/acquis (ou reçus gratuitement)[15]. Cette approche se justifierait d’autant plus que l’accord économique négocié par le management et notamment le potentiel de gain attaché aux instruments souscrits et / ou attribués gratuitement est (systématiquement) apprécié de manière globale et en fonction d’un (ou plusieurs) niveau(x) de performance atteint(s) par le projet ou des investisseurs financiers à la date d’un événement de liquidité et de l’étendue du risque financier pris par le management sur son investissement. Nous comprenons d’ailleurs que ce point fait actuellement l’objet de discussions avec les services de Bercy et devrait être prochainement précisé par voie d’instruction fiscale.

Cet élément est évidemment loin d’être neutre dans la mesure où, classiquement, les « management packages » sont structurés au moyen d’un mix d’actions ordinaires et d’actions de préférence dites « ratchet » dont les droits financiers dépendent de la performance de l’investisseur financier à la sortie (ou débouclage) du LBO. Les gains sur les actions de préférence peuvent à ce titre être bien supérieurs à ceux réalisés sur les actions ordinaires. Le fait de faire masse des gains réalisés sur ces différentes catégories de titres permettrait donc d’harmoniser (généralement à la baisse) le multiple global réalisé par le manager sur son investissement (et par conséquent de minorer la quote-part du gain qui serait imposable en traitements et salaires au taux effectif de 59%).

Exemple illustratif :

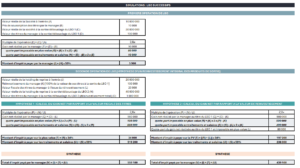

- Débouclage des « management packages » et réinvestissement des managers :

L’économie générale des opérations de LBO repose classiquement sur un (ré)investissement significatif de la part des managers du groupe « cible » à chaque opération (ce que les anglo-saxons appellent « skin in the game »), permettant, entre autres éléments, de créer un alignement d’intérêts entre le management et l’investisseur financier[16].

Ce principe est néanmoins mis à mal par ce nouveau dispositif dans le contexte de LBO successifs, dans la mesure où une opération d’apport de titres pourrait déclencher, compte tenu de la rédaction actuelle du texte et selon la performance du LBO concerné, une imposition immédiate (à tout le moins, partielle) à la sortie, en lieu et place d’un régime de neutralité fiscale dont les contours étaient clairs.

Plus spécifiquement, la quote-part du gain imposée en traitements et salaires devrait a priori (et sauf ajustements qui seraient acceptés par l’administration/gouvernement dans le cadre des discussions en cours à Bercy) être imposable au titre de l’année de l’apport[17] et venir ainsi « obérer » les capacités de réinvestissement de ces managers. En l’absence d’intervention du législateur, ce frottement fiscal pourrait ainsi s’avérer extrêmement préjudiciable pour les opérations de LBO se débouclant dans les prochains mois[18].

S’agissant de la quote-part du gain imposable dans la catégorie des plus-values mobilières, notons que le texte indique que le gain qui n’excède pas le plafond doit être « imposé dans les conditions prévues à l’article 150-0 A » et donc bénéficier du mécanisme de sursis d’imposition codifié à l’article 150-0 B du CGI.

Exemple illustratif :

- Calcul du gain net en cas de LBO successifs :

Le texte ne détaille pas la méthode de détermination du gain net réalisé par un manager dans le cadre du débouclage d’une opération de LBO, dans l’hypothèse où celui-ci a procédé à un réinvestissement ayant bénéficié, à l’époque, d’un régime de sursis d’imposition. Ce sujet concerne à la fois les opérations passées (i.e., apports réalisés avant l’adoption de ce nouveau dispositif) et les opérations futures (i.e., réinvestissements de la quote-part du gain imposable dans la catégorie des plus-values mobilières réalisés après l’adoption de ce nouveau dispositif).

Il nous semble que le gain net devrait être calculé par rapport à la valeur de réinvestissement du manager « crantée » lors de l’entrée du nouvel/dernier investisseur financier (et qui correspondrait au prix « payé » pour l’acquisition de ces nouveaux titres). En effet, le texte prévoit que le multiple à prendre en compte pour l’appréciation du plafond est déterminé par rapport à « la valeur réelle » des capitaux propres de la société émettrice à la date de l’opération d’apport/réinvestissement, et non la valeur fiscale des titres détenus par le manager dans l’hypothèse où une partie du réinvestissement a été réalisée au moyen d’un apport placé en sursis d’imposition.

A défaut, le dispositif perdrait de sa cohérence puisque cela maximiserait artificiellement le gain net du manager et entrainerait une imposition accrue au taux de 59% (i.e., ce gain net « embarquant » ainsi une partie de la performance financière réalisée au titre des précédentes opérations ; ce qui ne semble pas être l’objectif du législateur). Cela aurait également pour effet de remettre en cause de manière rétroactive la qualification de plus-value mobilière qui avait été déterminée lors du débouclage de la précédente opération (compte tenu des règles fiscales alors applicables, et nonobstant toute position contraire de l’administration sur la qualification fiscale de ce gain). Il nous semble ainsi nécessaire que la doctrine administrative vienne préciser que le gain doit être déterminé opération par opération en fonction de la valeur de réinvestissement et, partant, que la quote-part du gain placée en sursis d’imposition à la date d’un réinvestissement est éligible – de manière définitive, au régime des plus-values mobilières en cas de cession ultérieure des titres concernés (ou autres événements de liquidité)[19].

Il serait également intéressant que la doctrine administrative vienne préciser l’application de cette nouvelle règle pour les opérations de LBO en cours à la date d’entrée en vigueur de ce nouveau dispositif lorsque les managers ont réalisé des réinvestissements successifs en sursis d’imposition. Dans cette hypothèse, la valeur fiscale de leurs titres devrait être très nettement décorrélée de la valeur cristallisée à la date du(-es) réinvestissement(s), ce qui entrainerait ainsi l’imposition de la majeure partie de leur gain en traitements et salaires et limiterait significativement leur possibilité de réinvestir dans une nouvelle opération.

Exemple illustratif :

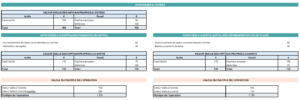

- Impact des opérations de « recap » et/ou remboursement des dettes liées sur la valeur réelle de la société à la sortie et le calcul du multiple

Comme indiqué précédemment, la valeur réelle de la société émettrice à la date d’acquisition de souscription ou d’attribution des titres, retenue au dénominateur pour le calcul de la quote-part imposable en plus-value mobilière (la VRentrée), est déterminée par référence aux capitaux propres augmentés des dettes envers tout actionnaire ou toute entreprise liée (directement ou indirectement) au sens du 12 de l’article 39 du CGI, que ces dettes soient nées à cette date d’entrée ou ultérieurement.

Cela étant, en cas de remboursement de ces dettes d’actionnaires avant la sortie (généralement appelé « opération de recap »), il n’est pas prévu par le texte que les capitaux propres retenus pour le calcul de la valeur réelle de la société soient ajustés du montant du remboursement opéré (que ce soit à l’entrée ou à la sortie). Il résulterait de cette asymétrie une minoration (relativement fictive) de la valeur réelle de la société à la sortie et, partant, de la quote-part du gain net imposable en plus-value mobilière.

A titre de comparaison, le texte prévoit un mécanisme de neutralisation des opérations réalisées sur le capital de la société visées à l’article L. 225-181 du Code de commerce entre les dates d’acquisition et de cession, notamment les opérations de réduction de capital. Cet ajustement symétrique permet ainsi de refléter de manière plus réaliste la détermination du ratio de performance financière réalisé par la société sur la période considérée. Il n’est toutefois pas précisé si l’ajustement doit porter sur la valeur réelle des capitaux propres à l’entrée ou à la sortie. Néanmoins, et dès lors que la logique de ce nouveau dispositif est de déterminer un multiple projet, il nous semblerait plus cohérent d’ajuster la VRsortie puisqu’un tel multiple « projet » est en principe déterminé par différence entre : (i) les sommes versées à la holding de reprise par l’ensemble des investisseurs et (ii) les sommes reçues par ces investisseurs pendant la durée de vie de l’opération et à la sortie. Au cas d’espèce, il s’agit bien d’un flux reçu par les investisseurs, qui devrait ainsi s’ajouter au produit de cession afin de déterminer le gain global réalisé au titre de l’opération.

Exemple illustratif :

Il serait, là encore, bienvenu : (i) que l’administration précise les modalités d’ajustement de la valeur réelle des capitaux propres en cas de réalisation d’une opération mentionnée à l’article L. 225-181 du Code de commerce et (ii) que le dispositif soit amendé (sans doute par voie législative) pour étendre le principe de cet ajustement aux opérations de remboursement des dettes liées consenties par des actionnaires, qui semblent désormais assimilées à des quasi-fonds propres pour les besoins de ce dispositif.

***

Cet aperçu donne une première idée des questions d’interprétation concrètes et importantes qu’il conviendrait de résoudre dans les meilleurs délais.

Au-delà de celles-ci, un certain nombre de sujets risquent d’occuper les praticiens dans les prochaines semaines ou mois à venir, notamment l’articulation de ce nouveau dispositif avec d’autres textes fiscaux et réglementaires (e.g., exit tax, règles applicables aux gains générés dans le cadre d’un plan d’épargne en actions ou « PEA » et règles propres aux droits de donation). Plus largement, la qualification des gains tirés de « management packages » en traitements et salaires pourrait entrainer des conséquences fiscales – sans doute pas totalement anticipées, en cas de mobilité internationale et de cession des actions depuis le nouveau pays d’accueil[20].

Auteurs : Paul de France, Olivier Dauchez, Harold Turot et Charles Ghuysen.